업무 사례

부가가치세

BJ세금, 추징금을 받게 되었으나 소명한 사례

업무사례

세무법인 테헤란이 입증한 BJ세금,

고소득 크리에이터 세무 소명 필승 전략

✅ 대상 : 유튜브, 치지직, 아프리카TV 등 다수 플랫폼에서 활동 중인 크리에이터

✅ 상황 : 국세청의 부가가치세 영세율(0%) 적용 적정성 검토 및 매출 누락 의심에 따른 해명 요구

✅ 핵심 이슈 :

- 플랫폼 이적 및 종료로 인한 과거 수익 데이터 확보 난항

- 해외 플랫폼 수익의 '영세율' 인정 여부 (수출 실적 증명)

- 서드파티 후원(투네이션, 트윕 등) 수익의 신고 누락 의심

BJ세금, 세무법인 테헤란 솔루션

"다각도 금융 데이터 재구성 & 영세율 법리 대응"

정교해진 국세청의 크리에이터 검증

최근 국세청은 고소득 크리에이터(BJ)들을 대상으로 '부가가치세 사후 검증'을 대폭 강화하고 있습니다. 특히 유튜브나 해외 플랫폼에서 들어오는 외화 수익에 대해 "정말 외화 획득 요건을 갖추었는지"를 엄격하게 따지기 시작했습니다.

이번 사례의 의뢰인 역시 여러 플랫폼을 병행하며 고소득을 올리고 있었으나, 플랫폼 이적 과정에서 과거 데이터 증빙이 누락되었고, 국세청으로부터 영세율 적용 근거를 소명하라는 안내문을 받게 되었습니다.

만약 소명이 부족할 경우, 과거 몇 년 치 매출에 대한 부가세와 과소신고 가산세 등을 한꺼번에 짊어져야 하는 절체절명의 위기였습니다.

BJ세금, 세무법인 테헤란의 전략

"데이터는 없어도 입증은 가능하다"

세무법인 테헤란은 단순히 플랫폼 대시보드 화면에 의존하지 않고, 국세청이 반박할 수 없는 '객관적 금융 경로'를 추적하는 데 집중했습니다.

-

1단계 : 외환 거래 데이터의 재구조화

플랫폼 대시보드 접근이 어렵더라도, 거래 은행의 외국환매입증명서와 송금 주체(Sender) 정보를 정밀 분석했습니다. 이를 통해 해당 수익이 해외 법인으로부터 유입된 '외화 획득'임을 역으로 증명했습니다.

-

2단계 : 영세율 적용의 법리적 방어

1인 미디어 창작업의 특성상 서비스 제공의 장소와 소비지가 어디인지를 명확히 규정하는 법리 검토서를 작성했습니다. 국세청이 의문을 제기하는 '국내 시청자 비중' 이슈에 대해, 플랫폼 계약의 주체와 수익 배분 구조를 근거로 영세율 적용의 타당성을 논리적으로 소명했습니다.

-

3단계 : 누락 없는 매출 합산 관리

플랫폼 수익 외에도 놓치기 쉬운 서드파티 후원 수입 등을 전수 조사하여 자진 정비함으로써, 향후 발생할 수 있는 추가 세무조사 리스크까지 선제적으로 차단했습니다.

국세청 인정

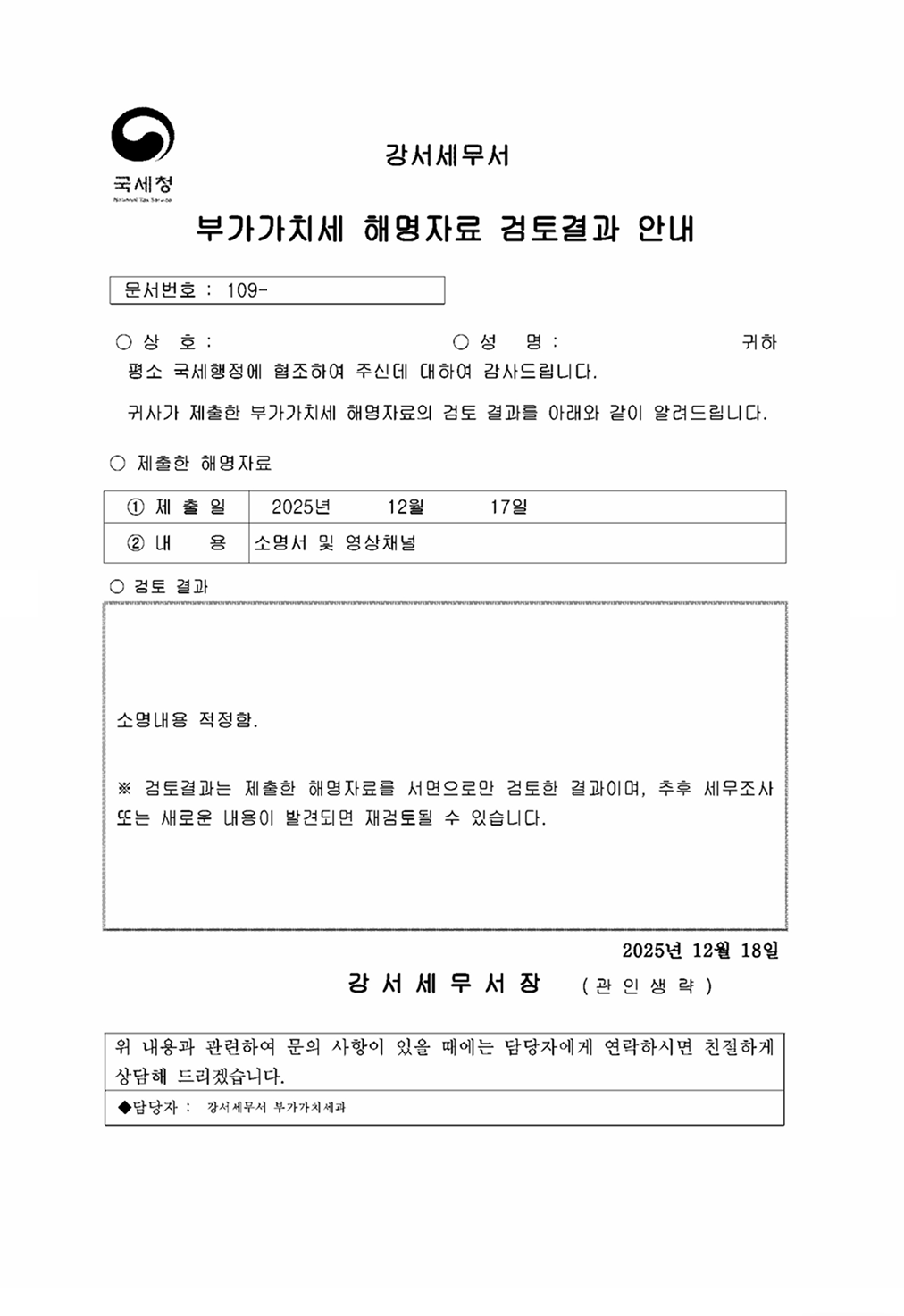

"BJ세금, 소명내용 적정함"

세무법인 테헤란의 전문적인 대응 끝에, 관할 세무서로부터 [부가 가치세 해명자료 검토결과: 소명내용 적정함]이라는 최종 통지를 받아냈습니다.

이 결과는 국세청이 제기한 모든 의혹을 해소했음을 의미하며, 의뢰인은 단 한 푼의 추가 추징금 없이 본업인 방송 활동에 전념할 수 있게 되었습니다.

1인 미디어 시장이 커질수록

국세청의 감시망은 더욱 촘촘해집니다.

플랫폼이 바뀌거나 사라져도, 세무 당국의 기록은 사라지지 않습니다.

-

증빙 자료가 부족해서 고민이십니까?

-

영세율 적용이 취소되어 세금 폭탄을 맞을까 두려우십니까?

-

어디까지 비용 처리가 되는지 혼란스러우십니까?

이번 사례처럼 전문적인 소명 로직을 갖춘 파트너를 만난다면, 위기는 오히려 세무 구조를 탄탄하게 다지는 기회가 됩니다.

세무법인 테헤란은 크리에이터의 수익 구조를 가장 잘 이해하는 전문가 집단으로서 여러분의 소중한 수익과 권리를 지켜드립니다.

유사 건으로 상담 필요 시